不動産投資を始める

いつまで続くかわからない不況、そして格差社会。サラリーマンを取り巻く環境は厳しさを増し続けています。

そんな中、株やFX、不動産投資などで資産運用をするサラリーマンが増えています。リストラや倒産に備えて、サラリーマンとして安定した所得がある間に不動産投資などの資産運用で不労所得を作り上げておくことはとても大切なことです。

また、人生の危機に備えるだけでなく、裕福になるために不動産投資を始めようという方もいるでしょう。

しかし、不動産投資は他の投資と比べて格段に金額が大きいです。一般的に不動産投資をしようとすれば、区分所有の中古マンション投資でも最低数百万円ぐらいからの投資でしょうし(田舎のオンボロ戸建て投資などはこの限りではありませんが)、多くの物件は銀行から借り入れをして購入することになります。そのため、他の投資と違い、まずはやってみて失敗しながら覚えていくということは非常に危険です。

大きな失敗をせずとも、きちんとしたやり方で物件を購入しないと最初に一つ物件を買っただけでその後物件を購入できなくなり、不動産投資が前に進まなくなってしまうということも多いです。

このサイトでは、これから不動産投資を始めようという方が

不動産投資で失敗せず、サラリーマンを辞めても生活できるようになるための知識やノウハウ

を書いていきたいと思います。

そして収入を労働だけに頼ることなく経済的に自立し、

仮にサラリーマンを辞めて労働からの収入がなくなったとしても家族みんなが幸せに暮らせる

ようになるのが目標です。

また、すでに不動産投資を始められている初級から中級レベルの不動産投資家の方にも役立つ知識や、興味深い事例もあるのですでに物件を所有されている方も参考にして頂けると思います。

不安な時代

みなさんは老後や将来に不安を感じていますか。60歳で定年退職した後、平均寿命の80歳まで20年間生きるとして夫婦二人でいったいいくら必要だと思いますか。

一般的には20年間で最低5千万円は必要だと言われています。これは1年あたり250万円、1カ月あたり約20万円となります。

もちろん、これは生きていくのに最低限必要な額で、孫が来れば小遣いもやり、年に数回は旅行を楽しみ、気が向けば美味しいレストランで外食という、悠々自適の老後を送ろうとすればその倍、つまり20年間で約1億円、年間500万円(通常のサラリーマンの年収程度)ぐらいは必要でしょう。

しかし、普通のサラリーマンで定年退職した時に1億円の現金を持っている方はまずいません。では、なぜ私達(ちなみに私は現在アラフォーです)の親の世代は悠々自適の生活を送れている方がたくさんいるのでしょうか。

それは年金と退職金です。60歳で定年退職し、退職金は2〜3千万円、そして退職したその次の月からきちんと年金がもらえた世代だからです。つまり、平均的な収入のサラリーマンであれば、退職金で2〜3千万円、80歳までに年金で6〜7千万円、計1億円近くのお金が使える計算でした。

今の状況はどうでしょう。退職金の金額はどんどん少なくなり(退職金自体がなくなってしまっている会社も多い)、年金の支給額は少なくなってきているだけでなく、従来60歳から支給されていた年金が現在は65歳からです。当然今後さらに支給額は少なくなり、支給対象年齢も上がっていくでしょう。

これから少子高齢化はさらに進むことが予想され、2025年には現役世代二人で一人の高齢者を支えることになると言われています。現役世代5〜6人で一人の高齢者を支えていた今までであれば年金制度も機能していました。しかし、今後20〜30年の間には現役世代一人で一人の高齢者を支えることになり、現実問題として年金には期待できないというのが実情でしょう。

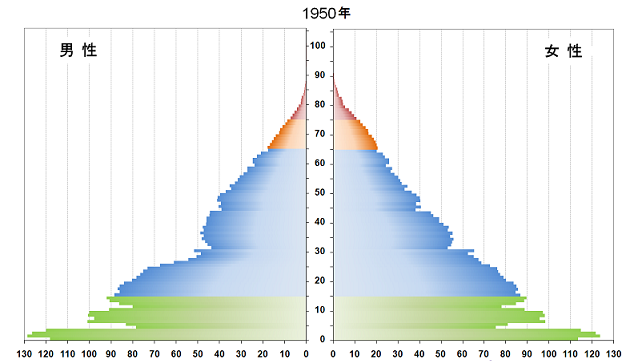

日本の年金制度は、子供はたくさん生まれて、年寄りは長生きしないで早めに死ぬということを前提にしたシステムであるため、発展途上国のような綺麗な三角形をした人口ピラミッドが描けなければ機能しないのです。

1950年における日本の人口ピラミッド(出典 国立人口問題研究所)

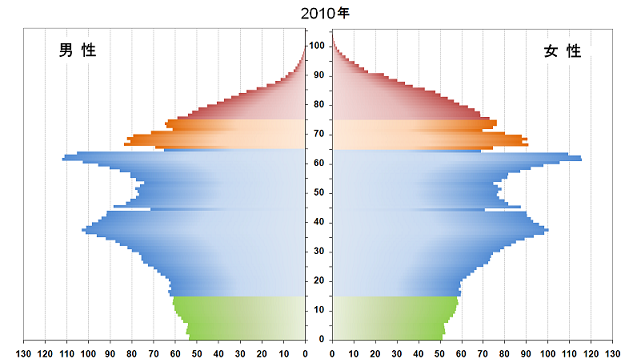

2010年における日本の人口ピラミッド(出典 国立人口問題研究所)

そのため、世界で一番の平均寿命を誇り、世界で最低レベルの出生率に甘んじる現代日本では、根本的な変革をしない限り、賦課方式の年金制度の破綻は必至です。

つまり、今30〜40代のサラリーマンが定年退職を迎える20〜30年後には退職金は貰えるかどうかわからず、年金は支給額が低くなる・支給年齢が上がることがが確実なだけでなく、年金という制度自体が存続しているかどうかわからないというのが現在の私たちを取り巻く状況です(そのためベーシックインカムが議論になっていますが、仮に実現しても月に8万円では本当に生きていくギリギリでしょう)。

では、60歳までに1億円貯めますか?普通のサラリーマンで1億円貯めるのは至難の業だと思います。30歳から貯蓄に励んだとしても、とても貯められる額ではありません。30歳から60歳までの30年間月々30万貯金してやっと1億円を貯めれる計算ですから。

では、社長や役員などの高給取りにはなれない普通のサラリーマンはどうすれば良いのでしょうか。

この問題に対する一つの答えとして不動産投資があります。

もちろん、投資は不動産投資だけでなく、他にも様々な投資があります。しかし、安全性や収益性などのバランスを考慮すると、サラリーマンが失敗せずに安定してできるものの中では、私は不動産投資が最も優れているのではないかと思います。

このサイトでは、私自身がサラリーマン時代に始めた不動産投資で苦労した点や失敗などの経験を元に、サラリーマンの方が不動産投資で失敗しないための知識や注意点などを説明していきたいと思います。

賃貸収入を目的とした不動産投資は、昔も今も変わらず非常に安定した素晴らしい投資だと思いますが、しっかりと勉強しないで始めると思わぬ失敗をしてしまったり、こんなはずじゃなかったということになりかねません。サラリーマンが副業で行うとしても、不動産投資をやるなら本気で取り組む覚悟が必要です。

- (2019/12/03)生活保護の入居者が亡くなったを更新しました

- (2019/06/06)大家の方から家賃を下げる?を更新しました

- (2019/05/10)久しぶりの家賃滞納3 内容証明が戻ってきたを更新しました

- (2019/04/11)久しぶりの家賃の滞納2 内容証明を出すを更新しました

- (2019/03/11)久しぶりの家賃の滞納1を更新しました